先觉财经

先觉财经

编者按:投基君从事了十余年的财经新闻报道工作,在过往的工作当中接触比较多的大都是财经圈人士,久而久之,投基君不论是在写稿或者与人交流的过程中,都会想当然的认为读者或是交流方是能够理解我所表达的意思。直到一年前投基君投身自媒体创业大军,开始尝试与粉丝互动,在互动中投基君时常疑惑『是我说的不够清楚吗?为什么他不是很懂的样子?』。随着后期互动次数的增加,投基君慢慢意识到自己曾经是陷入了『知识的诅咒』当中。

『知识的诅咒』,是指一种认知偏差,指人在与他人交流的时候,下意识地假设对方拥有理解所需要的背景知识。而在实际当中,有很大一部分投资者并不具备相应的专业知识,是需要我们将所认为的『常识』掰开了、揉碎了去告诉他们的。与此同时,这也让投基君意识到投教工作的任重道远。

鉴于此,在今后的文章中,投基君将会不定期分享一些投教知识,提升投资者自我保护能力和投资判断能力。

言归正传,如果你平时有关注财经新闻,那么对『ETF』一定不会陌生。不少朋友打趣道,『ETF』听起来比较「洋气」,到底和平常说的普通指数基金有啥不一样呢?接下来一段时间投基君将和大家掰开了、揉碎了,从浅到深的聊聊『ETF』投资。

ETF从何而来?

上世纪 80 年代末,美交所新产品研发部门的负责人内森-莫斯塔,基于其在商品期货市场从事研究和交易的工作背景,对股票市场提出了一种新思维:『我们为什么不能在证券行业里创造出一种仓库收据,这种收据以构成指数的基础股票为依托,却能像一只股票那样去交易!』

是的,股市里的『仓库收据』,一项关于 ETF 的创意在商品期货市场的土壤里悄然萌发。90 年代初,第一只真正意义上的 ETF 在美国市场诞生,30 年后,美国市场上 ETF 合计资产规模超 7 万亿美元,为全球 10 万亿美元的 ETF 市场贡献近 70% 的规模。

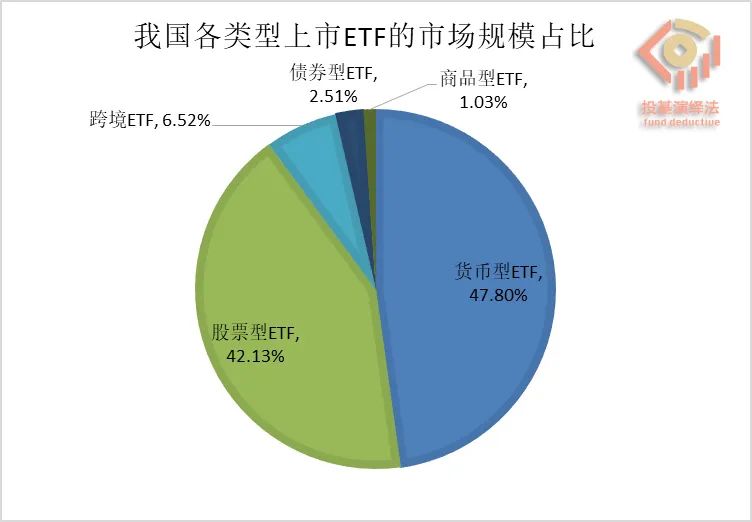

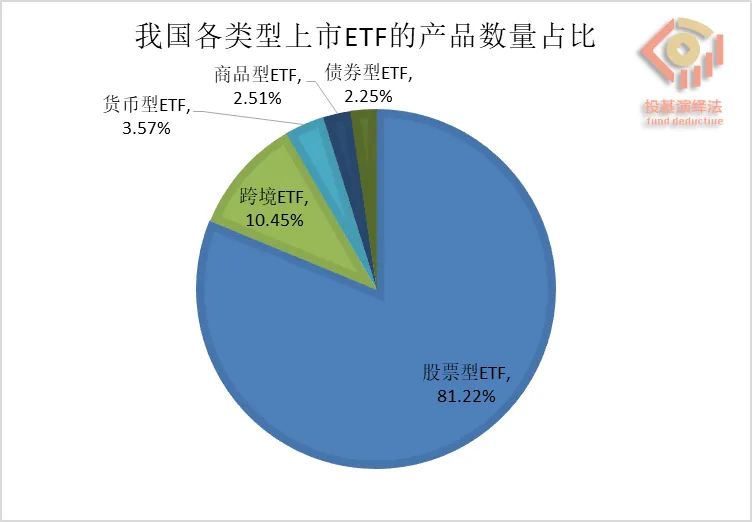

据 Wind 数据,截至 2022 年 12 月 31 日,我国上市 ETF 的市场规模达 2.28 万亿元,产品合计 756 只。其中,「股票型ETF」的市场规模达到 0.96 万亿元,占总规模的 42.13%,产品合计 598 只,占总产品数的 81.22%。显然,「股票型ETF」是我国 ETF 市场的『主力军』。

图:我国各类型上市ETF的市场规模与产品数量占比

数据来源:Wind;截止2022/12/31,按照A股市场上市ETF的投资范围分类。

ETF为什么被称作『大股票』?

ETF(Exchange-Trade Fund),全称为『交易型开放式指数基金』,其中有两个关键含义:一是『指数基金』,二是『可交易』。

ETF 是指数基金中的一类,跟踪一个标的指数,依据构成指数的证券种类和比例,采取完全复制或抽样复制进行被动投资。但相对于普通指数基金,ETF 在交易上拥有更高的灵活性,这是 ETF 最重要的特点之一。ETF 的基金份额可以在证券交易所进行交易,普通投资者可以在盘中像买卖股票一样在二级市场交易基金份额(每手100份),「简单」、「便捷」、「低门槛」地完成对一篮子证券的投资。这一点对普通投资者而言十分友好,因此 ETF 也被亲切地称作『大股票』。

除了二级市场可交易买卖外,『实物申赎』也是 ETF 颇具特色的『独家秘笈』。普通指数基金采用现金申赎的方式,即申购赎回『全现金进、全现金出』。ETF 采用独特的「实物申购、赎回」机制,以 A 股市场「股票型ETF」为例,ETF 的基金管理人每日开市前会根据「基金资产净值」、「投资组合」以及「标的指数的成份股」情况,公布『申购赎回清单』(也叫作『PCF清单』)。若暂不考虑现金替代,投资者需要按照『PCF清单』,买入一篮子股票作为对价来向基金管理人申购 ETF 份额,赎回时也是得到『PCF清单』中对应的一篮子股票。

参与 ETF 申购赎回的门槛较高,投资者需按 ETF 的最小申赎单位或者其整数倍进行申报,每只 ETF 的最小申赎单位不尽相同,常见的最小申赎单位有 50 万份、100 万份、200 万份等,动辄需要数十万、甚至上百万元资金,适宜资金量大的专业投资者参与。

总结一下,作为一种上世纪 90 年代诞生并迅速风靡全球的指数基金,ETF 创新设计的『可交易性』和『实物申赎』机制「个性十足」,进一步拓展了指数基金的「应用场景」、「交易机制」和「投资者群体」。下一期投基君将进一步谈谈 ETF 与普通指数基金的差异,请继续关注投基君的投教知识分享吧,不见不散!

数据及图表来源:易方达投资者教育基地