先觉财经

先觉财经

在上一期投教分享中,投基君在解答读者关于『投资ETF需要关注什么指标?』这一问题时,和大家重点分析了投资 ETF 最重要的一个指标:『流动性』。

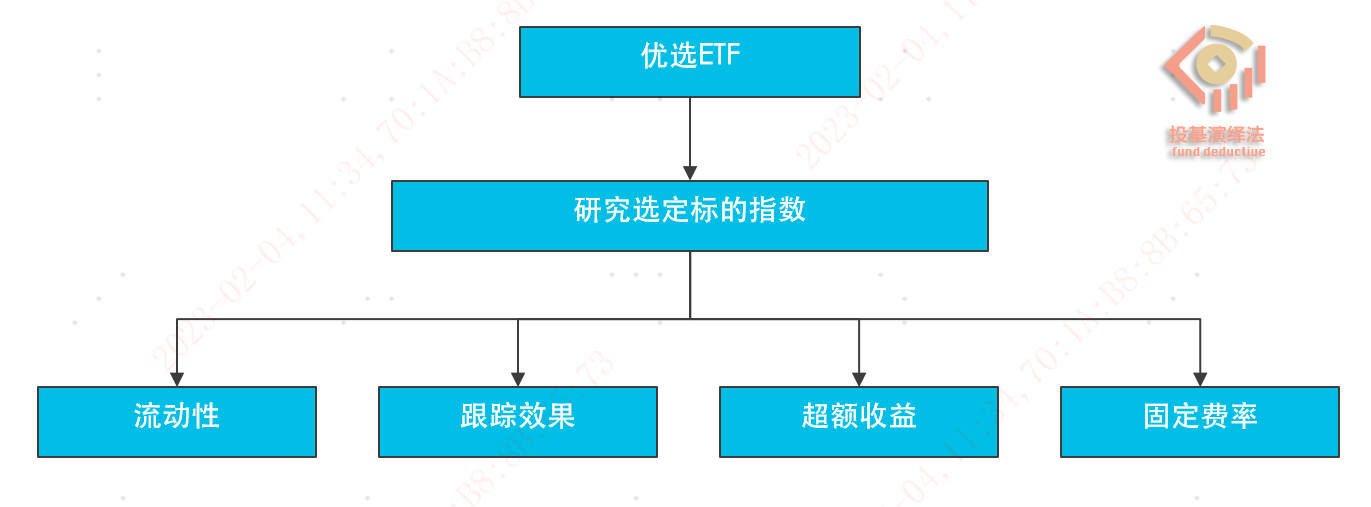

事实上,如果想要参与 ETF 投资,在研究选定标的指数之后,我们主要还需要从包括流动性在内的四方面来挑选 ETF。这四个方面,分别是『流动性』、『跟踪效果』、『超额收益』和『固定费率』,本期内容投基君就来和跟大家逐一展开聊聊!

图:优选ETF需要考虑的主要因素

看流动性

与普通指数基金相比,ETF 在交易上更具『灵活性』,投资者能够在二级市场参与买卖交易。因此,选出『活跃度』高、交易便利的 ETF,是做好 ETF 投资的重要一环。在上期内容《ETF的流动性为何如此重要?如何观察评估?》中提到,投资者可以从「成交状况」、「规模」和「折溢价」这三个维度来评估 ETF 流动性水平的高低强弱。

从「成交状况」上看,日均成交额较大、报价挂单连续性强、日内成交量分布均匀的 ETF,其流动性水平较好;从「规模」上看,如果 ETF 的资产规模越大,代表市场认可度越高,持有人数量多,其流动性一般也会更好;从「折溢价」上看,如果 ETF 盘中出现折溢价的幅度小,且持续出现溢价或折价时间短,说明其流动性也相对更优。

看跟踪效果

ETF 的投资目标是紧密跟踪标的指数,追求「跟踪偏离度」和「跟踪误差」的最小化。其中,「跟踪偏离度」是指基金收益率与基准指数收益率之间的差异,「跟踪误差」则是指跟踪偏离度的标准差,两者均是评估 ETF 到底『跟得紧不紧』的重要指标。

一般来说,A 股的「股票型ETF」会设定争取日均跟踪偏离度的绝对值不超过 0.2%、年化跟踪误差不超过 2%(此处列示日均跟踪偏离度和跟踪误差目标,为大部分此类基金合同中所设定的力争目标。)。据 Wind 数据显示,2020 年以来,我国「股票型ETF」基金的「日均跟踪偏离度」均值为 0.03%,「年化跟踪误差」均值为 0.50%,明显好于要力争实现的目标,说明我国「股票型ETF」整体达成了较好的跟踪效果。在实践中,投资者可选择「跟踪偏离度」和「跟踪误差」较小,跟踪效果较好的 ETF 产品。

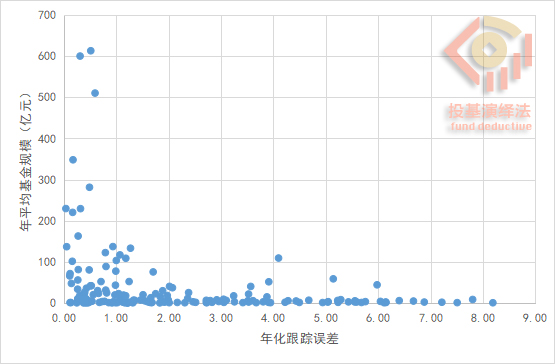

从市场整体情况来看,A股「股票型ETF」的资产规模越大,通常跟踪效果越好(见下图)。具体实践中,在跟踪同一标的指数的 ETF 里,投资者可优先选择资产规模相对较大的产品。

图:A股的股票型ETF年平均基金规模和年化跟踪误差

数据来源:Wind,数据时间截取2020/1/1至2022/12/31,选取截至2020年1月1日成立已满三个月的A股股票型ETF。

看超额收益

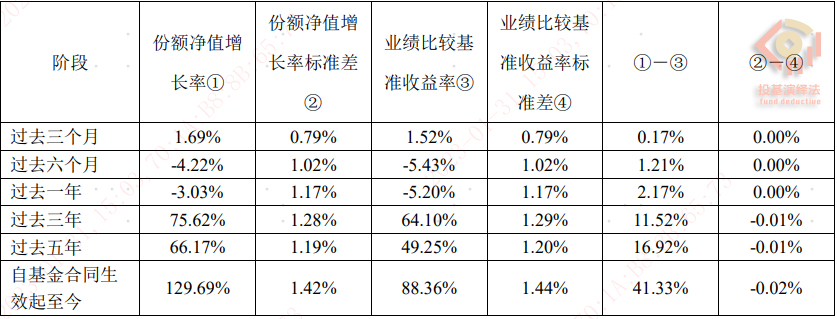

『跟紧』标的指数是指数基金的首要使命,是 ETF 管得好不好的重要标准。如果 ETF 在控制跟踪偏离的基础上还能相比标的指数增厚收益,这不仅能抵消一些固定费用支出对跟踪效果产生的影响,也有助于进一步提高持有人收益。通常来说,「股票型ETF」争取获得超额收益的策略途径多样,例如「新股申购」、「转融通证券出借」等等,我们在 ETF 定期报告的『投资组合报告』处,可查得 ETF 通过哪些方法实现收益增厚。另外,翻至『基金净值表现』章节,大家能找到这样一张表格,来得知该 ETF 获得超额收益的情况:

注:本表格节选自某股票型ETF年报,仅为示例,不代表任何产品推荐。

这张表中,『①-③』(份额净值增长率-份额业绩比较基准收益率)列所呈现的就是该指数基金在不同时段所获得的超额收益,数值可能有正有负,数值越大,超额收益就越『厚』。

看固定费率

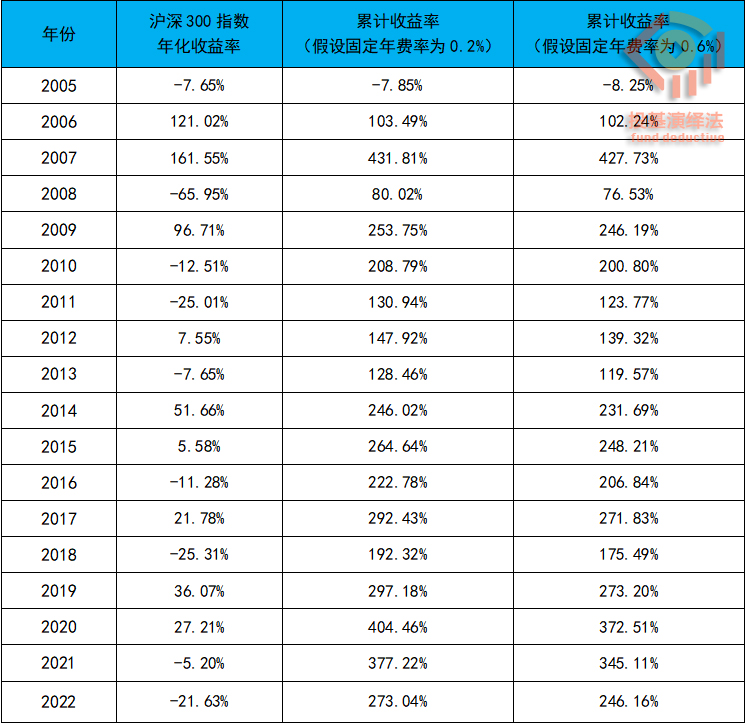

评估了「流动性」和「跟踪效果」之后,我们还可在跟踪同一标的指数的 ETF 中尽量选择「固定费率」(主要为管理费、托管费)较低的 ETF。以跟踪沪深 300 的 ETF 为例,「管理费率」和「托管费率」合计年费率最高值为 0.6%,最低值为 0.2%,两者相差 0.4 个百分点。

我们来做一个测算,假设两只 ETF 仅存在「固定费率」差异,其他要素相同,合计年费率分别为 0.2% 和 0.6%,我们以 2005 年至 2022 年沪深 300 指数每个年度的年化收益率进行模拟测算,来观察两者累计收益率的差异,结果如下表所示。

受复利效应影响,投资低费率 ETF 的累计收益率比投资高费率 ETF 的多出 26.88%,出现了明显的收益差异。另外,更低的固定费率也有利于减少产品的成本损耗,提高 ETF 的跟踪效果。

数据来源:Wind,仅作示例,不代表任何投资建议,不预示未来表现。

总结一下,在选定目标指数之后,投资者需重点考虑 ETF 的「流动性水平」、「长期跟踪效果」、「超额收益」、「固定费率」这四个方面,综合优选出品质更好的 ETF 产品。

以上就是本期分享内容,如果你对更多 ETF 知识感兴趣,请继续关注投基君的投教知识分享吧!

数据及图表来源:易方达投资者教育基地