先觉财经

先觉财经

每当谈到半导体,大多数基民的第一反应都是『诺安成长混合』,但是雷达君发现,市场重仓半导体的主动权益类基金并非只有这一只,『招商移动互联网产业股票』也是一只偏爱半导体的主动权益产品。

发掘高成长、高回报率的公司

『招商移动互联网产业股票』的基金经理是张林,他有近 13 年投研经验,其中近 8 年产品投资管理经验,深耕「科技服务类」、「电子」、「通信」等行业,相比经典的价值投资方法,科创投资经理的学习强度和投资难度无疑更高。

在投资层面,张林将「产业趋势」和「公司竞争壁垒」相结合,行业层面重点关注中长期趋势和竞争格局,个股层面他更看重「竞争壁垒」和「客户粘性」。他注重「高成长」、「高回报率」两个因素,一般不会选择增速缓慢的行业。

张林认为最好的企业就是兼具「高成长」、「高回报率」两大特性,但这种股票少之又少,所以在两者不能兼顾的时候,他会优先考虑企业「成长性」,他一般会在高速成长的行业里努力寻找这样的股票。

假如一家公司具备很高的回报率,张林对行业增速要求也会降低一些。在雷达君看来,张林看待问题极具深度,他往往能够从枯燥的财务指标与企业经营相联系。张林说,『非常高的回报率的企业通常代表这家公司商业模式相对成功,这样的公司客户粘性和议价能力都非常强。因此,一般高ROIC的公司,它的现金流、资产负债率都会不错』。

从张林的投资框架,我们可以看出,『招商移动互联网产业股票』投资半导体并非是因行业偏好,更多是因为,现阶段半导体行业的部分公司更加符合张林的投资风格。雷达君认为,随着行业的特性发生变化,张林的持仓风格也有可能发生变化。

上半年赚了18.46%!

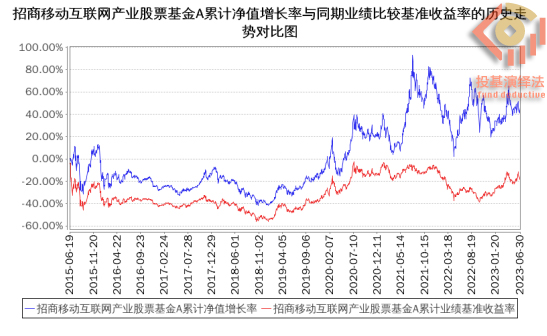

近日,『招商移动互联网产业股票』的二季报终于公布了,尽管在此之前我们已经可以通过第三方数据库看到了该产品上半年的业绩,但『官方』公布的『成绩单』意义非同寻常。季报显示,今年上半年『招商移动互联网产业股票A』的净值增长率高达 18.46%,同期沪深 300 指数的表现为 -0.75%。

招商移动互联网产业股票A业绩图

数据来源:基金定期报告,截至6月30日

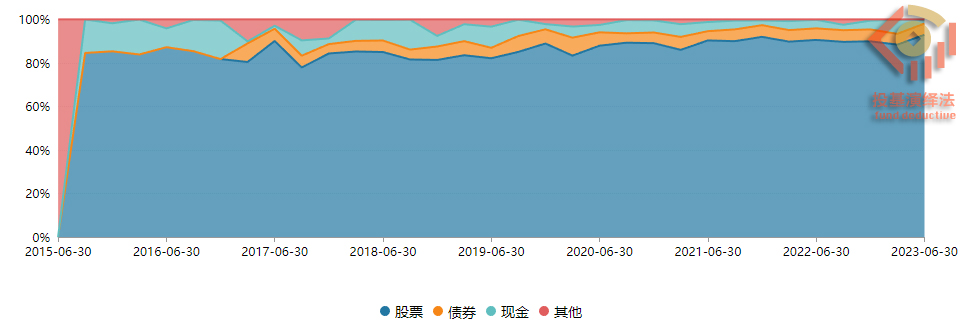

延续过去『招商移动互联网产业股票』一贯的高仓位,该基金股票仓位占比为 92.95%,在同业中也处于偏高水平,流动性管理以「逆回购」和「国债」为主,少量参与「可转债」,但在季末披露的报告中没有持有可转债。

招商移动互联网产业股票资产配置图

半导体依然是重仓方向

在股票持仓方面,『招商移动互联网产业股票』的前十大重仓股依然以半导体企业为主,雷达君发现,与大多数投资半导体的基金经理偏爱半导体设计和制造不同,张林管理的招商移动互联网产业股票更加专注于半导体上游设备、零部件和原材料,并且该产品持仓的半导体与大模型相关的算力行业密切相关,这些公司受益于芯片的景气复苏更加明显。

由于我们在季报中不能看到招商移动互联网产业股票全部的股票持仓,但是从过往披露的信息我们也可以看到,这只产品也会持有「软件开发」、「IT服务」、「数字媒体」、「消费电子」、「军工电子」以及「通信设备」相关公司。

招商移动互联网产业股票前十大重仓股

那么问题来了,『招商移动互联网产业股票』大量持有半导体是否符合相关规定呢?雷达君查阅资料发现,『招商移动互联网产业股票』投资于移动互联网产业主题相关的股票和存托凭证资产的比例不低于非现金基金资产的 80%。关于移动互联网产业主题股票的界定,移动终端的生产商及原材料供应商、基于移动终端的应用软件提供商、移动互联网配套产业的上市公司以及其他受益于移动互联网发展的上市公司,半导体公司显然属于这一范畴。

如何看待AI投资?

我们在以前的文章中也提到,现阶段,以 ChatGPT 为代表的 AI 产品,其底层是算力,而算力则需要芯片,尤其是高端芯片。由于上半年 ChatGPT 的火热,张林在本期季报中继续对 「AI 」和「人工智能」领域做了着重介绍,并对比了一季度的变化。

在一季报中,张林认为,移动互联相关领域变化明显,行业景气开始有所积极变化,市场对需求见底回升的预期逐步增强。随着市场对消费电子以及芯片下游需求逐步转向客观。相比去年三季度和年底,消费电子以及芯片产业下游库存有所改善,尤其是部分领域的库存已经降到历史偏低水平。市场预期,随着国内宏观经济逐步企稳回升,相关产业的库存有望继续下降,部分产品的价格会陆续企稳回升。在此预期支撑下,部分被动元器件和芯片设计公司涨幅较大。受景气回升和大模型创新的推动,整个TMT 板块表现非常突出,尤其是受益于大模型的算力、计算机和传媒等细分行业。

而在二季报中,张林表示,相比较一季度,不仅海外龙头公司创新步伐加快,国内的众多公司也开始推出相关芯片、模型和应用产品,呈现快速发展的趋势。大模型对算力的拉动逐步在产业链内开始显现,多个环节陆续上修全年订单,相关股票表现优异。除开算力端,国内应用端市场也快速发展,众多公司陆续推出各自的大模型,并且开启试用版本,预计后续大模型平台类公司和垂直类行业应用都会陆续涌现。除开与AI相关的板块,其他消费电子以及芯片领域的终端需求依旧比较疲弱,整体处于去库存的阶段。预计下半年随着国内宏观经济逐步企稳,相关产品的库存有望继续下降。

展望后市,张林更关注人工智能在应用端的突破,选择能够推出基于大模型的重磅应用的公司作为长期投资标的。预计国内宏观经济企稳,消费电子和芯片产业景气会逐步改善,随着人工智能的影响逐步蔓延至边缘侧,相关领域的机 会可能更值得关注。依旧中长期看好科技自主和国产替代,虽然上半年表现不及人工智能抢眼,但是产业进展扎实、稳健,值得作为中长期投资方向。