2023-09-14 11:40:28

作者:雷达君

来源:投基演绎法

科创100,鹏华基金

公元一六三一年,四十四岁的江西奉新人宋应星在皇榜前万念俱灰,十八年间,宋应星六次赴京赶考,均未及第。对于经过了几千年儒家思想文化灌输的古代学子来说,科举考试无疑是宋应星『学而优则仕』,施展抱负的唯一通道。虽然这条通道从未对他打开大门,但是六次赴京赶考的经历却为他:

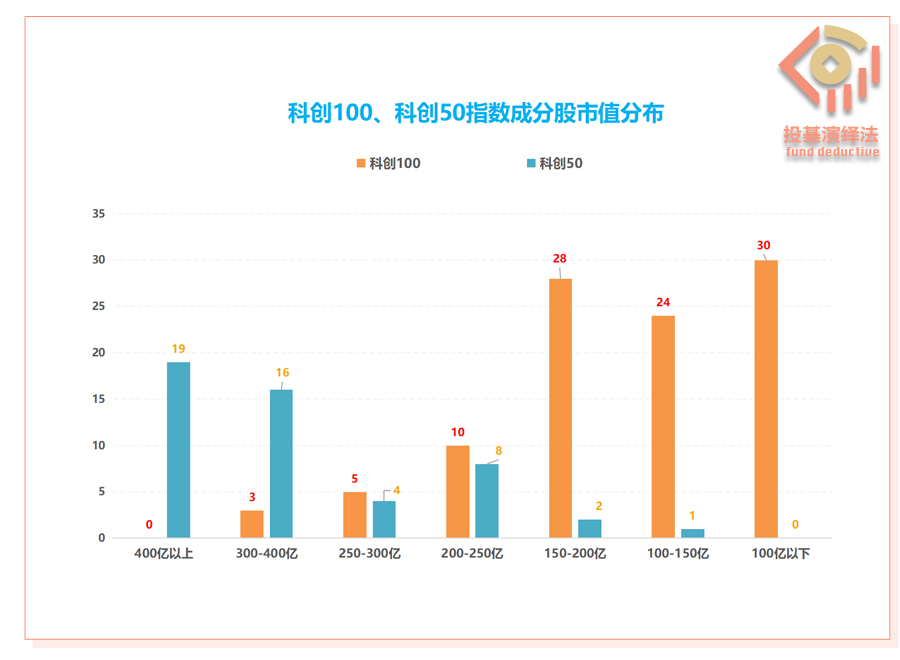

与『两耳不闻窗外事,一心只读圣贤书』的其他读书人不同,宋应星自小除了四书五经、八股文章外,还对自然万物有着浓厚的兴趣。在十八年赴京赶考中,他沿途实地考察了农业、手工业、矿产、冶金等方面的生产技术。第六次落榜后,宋应星经人推荐担任袁州府分宜县教谕一职。在此期间,宋应星决定将前半生所收集到的精巧工艺技术整理记录下来,取名:公元一六三七年,《天工开物》正式问世,全书三册十八卷,共记载了 130 多项技术。站在今天来看,《天工开物》可以说是中国历史上一部伟大的科学技术著作。但在当时,此书并未引起统治阶层的重视,书商刊印也多是为了满足底层民众的使用需求,或作为日用技术类书籍远销海外。七年后,诸多弊端已积重难返的大明王朝轰然崩塌。入清后,统治者为加强思想控制,《天工开物》更是被列为禁书,成为绝版。但与此同时,海外却掀起了一股『《天工开物》热』,无论是隔岸的邻国日本,还是西欧各国,根据书中提到的技术经验,进而改良自己国家的工艺,促进社会生产力的发展,催生着新技术时代的到来。一九四三年二月二十四日,在经过十个星期的航程后,英国学者李约瑟搭乘美国军用飞机从印度加尔各答起飞,于下午抵达云南首府昆明。此行李约瑟是受英国皇家学会之命,前往中国重庆任中英科学合作馆馆长。此后的四年间,李约瑟出行十一次,行程三万英里,在走访了大半个中国后,震惊于中国古代的科学技术,于是决定写一本向西方世界介绍中国科学技术史方面的著作:一九五四年,《中国的科学与文明》一书正式问世,而书中提及的古代科技绝大多数见载于《天工开物》,李约瑟将宋应星称为『中国的狄德罗』,更将《天工开物》与代表西方文艺复兴时期技术界最高水平的著作《矿冶全书》、18 世纪法国第一部《百科全书》相提并论。同时,李约瑟在书中也提出了一个问题:尽管中国古代对人类科技发展做出了很多重要贡献,但为什么科学和工业革命没有在近代的中国发生?这个问题让李约瑟觉得不可思议,始终不得其解。1976 年,美国经济学家肯尼思-博尔丁将之称为:作为中国人,听闻这个问题后不免令人唏嘘,或许这个问题永远不会有定论。不过,当代新中国的发展确确实实给了这个问题一个最佳答案:宋应星在写下《天工开物》时,一定不会想到三百多年后这个国家对科学技术的创新发展会如此的重视。当前中国正处于经济转型期,随着中国经济从高速增长向高质量增长转变,科技创新已成为我国拉动经济增长的新引擎。近年来国家密集出台鼓励支持科技创新政策,而为了更好地支持高科技企业的发展,为具有高成长性、高技术含量的科技创新企业提供上市融资渠道,中国证监会于 2019 年 6 月 13 日正式推出了科创板。大师,如果没有 50 万以及两年交易经验,如何才能购买科创板资产?却不曾想,一年后『科创板50ETF』横空出世,中小投资者也有了自己投资科创板的渠道。近年来,伴随科创板规模不断扩容,科创板上市公司的数量迅速增加,Wind 数据显示,截至 2023 年 9 月 11 日收盘,科创板上市公司数量达到 558 家,而在『科创板50ETF』推出时,科创板上市企业仅有 170 余家。上市已有三年的『科创板50ETF』已经不能完全满足投资者的配置需求,包含更多科创板股票的宽基指数成为市场的迫切需求。2023 年 7 月 21 日,上交所和中证指数公司宣布发布『科创100指数』,8 月 7 日正式上市,该指数发布之初就备受市场关注,雷达君认为,9 月 15 日上市交易的跟踪『科创100指数』的『鹏华科创100ETF基金(588220)』是当下极具性价比的投资选择。7 月中央经济会议以来,多部门出台『活跃资本市场、提振投资者信心』的举措。其中,证券交易印花税实施减半征收、阶段性收紧 IPO 节奏、规范减持行为以及降低融资保证金比例,被市场称为『四支箭』。印花税减半征收,财政部、税务总局公告,为活跃资本市场、提振投资者信心,自 2023 年 8 月 28 日起,证券交易印花税实施减半征收。海通证券研究发现,历史上 A 股印花税共调整过 8 次,该公司统计了股票交易印花税下调当天、一周、二周、30 天及 180 天的指数表现,下调后「万得全A」和「证券指数」在一月内有不同程度的上涨。最近两次调整在 2008 年,一次在 2008 年 4 月 24 日,由千分之三下调至千分之一,另一次在 2008 年 9 月 29 日,由双边征收改为单边征收,两次调整「万得全A」和「证券指数」均在当天大幅上涨。IPO、再融资将阶段性收紧以及规范股东减持行为,可以促进投融资两端的动态平衡,适当限制 IPO 融资间隔、融资规模,防止二级市场形成『抽血效应』,保证资本市场活跃度和流动性。融资保证金比例从 100% 降低了 20% 到 80% 则是在交易层面提高资金的利用率,这对杠杆资金的影响最大,有利于促进融资融券业务功能发挥,盘活存量资金。既有长期投资盘、配置盘、也要有短期的这些资金交易盘,这样才能够及时的发现价格,及时对资产进行一个有效的定价。因此,雷达君认为,在监管层『四支箭』的作用下,『活跃资本市场、提振投资者信心』的目标可期,现在投资权益市场正当时。作为资本市场改革的『试验田』,科技强国的『助推器』,在『活跃资本市场、提振投资者信心』的目标指引下,科创板的投资价值自然不言而喻。成立之初科创板就吸引了一大批具有成长性的公司。为了全面落实国家十四五规划中提出的『强化国家科技战略力量、提升企业技术创新能力、激发人才创新活力、完善科技创新体制机制』,科创板进一步清晰自身的定位,包括新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等六大高新技术和战略性新兴产业是科创板重点支持的领域。『科创100指数』选取的是科创板的中坚力量,『科创100指数』是从科创板中选取市值中等且流动性较好的 100 只证券作为样本,代表科创板中等市值的表现。在指数编制过程中,剔除『科创50指数』样本以及过去一年日均总市值排名样本空间前 40 名的证券作为待选样本,所以说,相比『科创50指数』,『科创100指数』的呈现更加明显的中小盘股特征。截至 2023 年 9 月 13 日,『科创100指数』成分股的市值中位数为141.08 亿元,远低于『科创50指数』的 364.19 亿元。从分布来看,『科创50指数』成分股市值绝大部分都在 150 亿元以上,最大的「中芯国际」市值超 4000 亿。而『科创100指数』成分股市值 200 亿以下占比超 80%,且 59% 都在 150 亿元以下,超 300 亿的仅 3 只,目前没有市值超 500 亿的个股。更小的市值意味着更大的弹性和成长空间。

数据来源:Wind,截至2023年9月13日

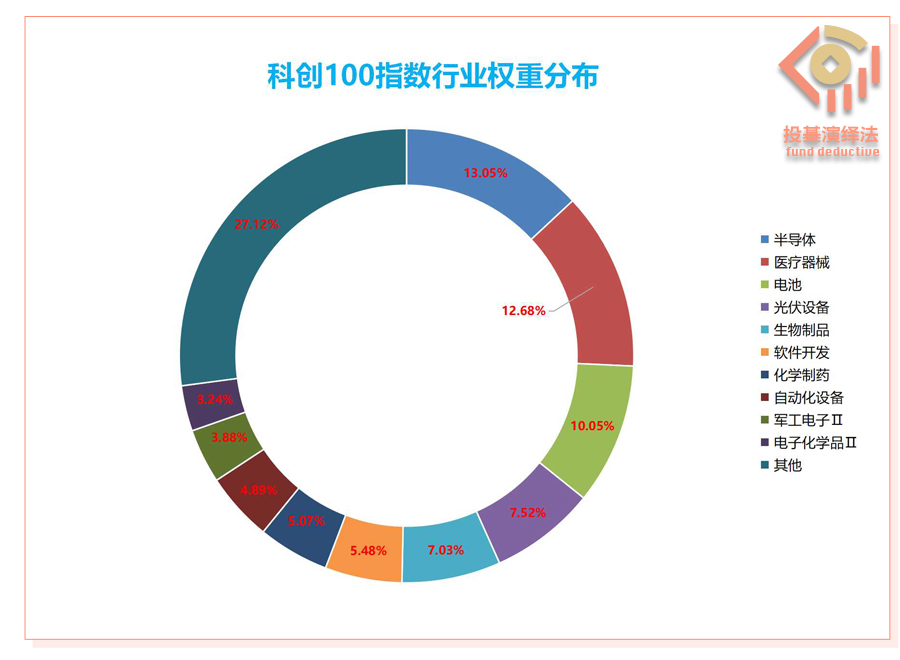

『科创100指数』成分股的权重分布相对均衡,从申万二级行业来看,权重最高的半导体行业也不超过 15%,区别于『科创50指数』,以「医疗器械」和「生物制药」为代表的医药领域,以「电池」和「光伏设备」为代表的新能源领域,以「软件开发」和「IT服务」为代表的新一代信息技术领域等也是指数的重要构成部分,更有利于分散风险。

数据来源:wind,截至2023年9月13日,其他包含:IT服务Ⅱ(2.97%)、通用设备(2.16%)、专用设备(2.05%)、医疗服务(1.99%)、航空装备Ⅱ(1.85%)、计算机设备(1.29%)、通信设备(1.23%)、消费电子(1.17%)、工程机械(1.16%)、轨交设备Ⅱ(0.95%)、化学制品(0.93%)、黑色家电(0.82%)、动物保健Ⅱ(0.46%)、元件(0.44%)、电网设备(0.42%)

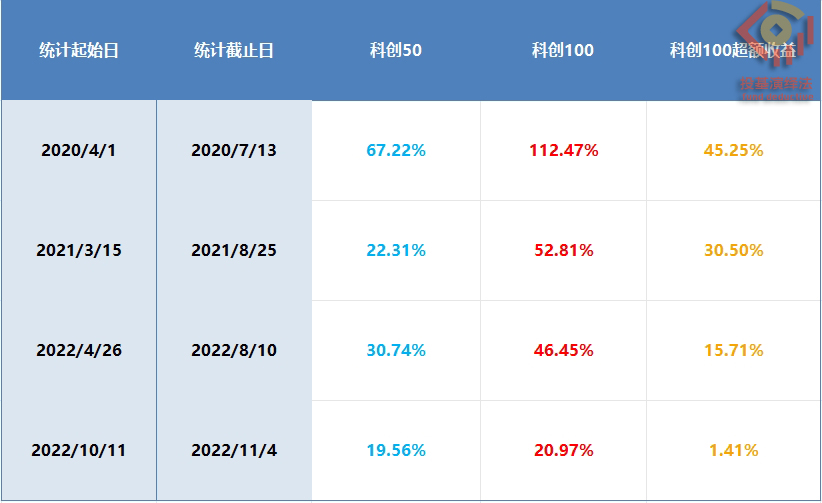

自基期以来,『科创100指数』相对『科创50指数』的长期收益更高,而在短期上涨行情中,『科创100指数』的弹性更强,如在 2020 年中、2021 年中和 2022 年中三段科创板走强的阶段,『科创100指数』相对『科创50指数』都有更大弹性和显著的超额收益,超额收益达到 30% 甚至 45%。

数据来源:wind

『科创100指数』成分股更多更加分散,最大权重不足 3%,前十大个股集中度为 22.32%;而『科创50指数』个股最大权重超过 10%(中芯国际 10.97%),前十大个股集中度达到 50.8%。

『科创100指数』成分股研发投入较高,研发投入占比中位数为 11%,甚至比『科创50指数』的 10% 更高。在研发创新驱动下,相关个股的营收保持较快增速,根据 wind 一致预期,2023 年的营收增速中位数达到 34%。

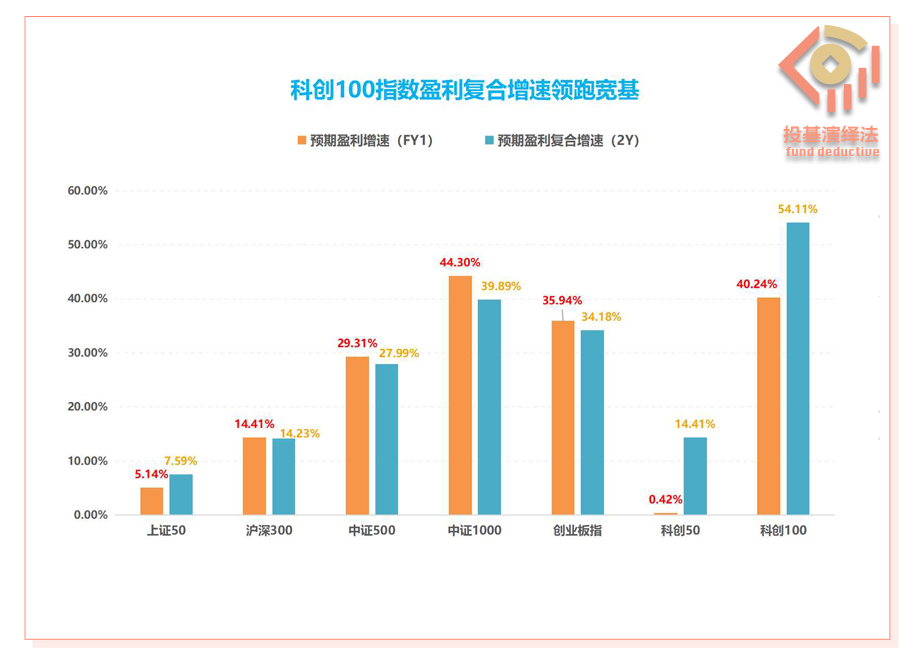

根据 wind 分析师一致预期数据,『科创100指数』在 2023 年预期盈利增速超过 40%,在主要宽基指数中仅次于『中证1000』的 44%,高于其他宽基指数,更是远高于『科创50指数』接近 0% 的盈利增速。从两年盈利复合增速来看,『科创100指数』呈现明显加速态势,『科创100指数』在当年高增的基础上,复合增速提升达到 54%,大大高于其他主要宽基指数。

数据来源:wind

在主要宽基指数中,科创板相关指数的调整时间更久,自 2020 年 7 月高点以来,调整时间已超过 3 年,其他指数见顶时间更晚。从调整幅度来看,『科创100指数』的调整幅度最大,截至 2023 年 8 月 11 日,跌幅仍高达 49.15%。从估值来看,在主要的科创成长板块中,『科创100指数』的估值最低,达到 4.13 倍 PB,低于『科创50指数』的 4.14 倍和『创业板50』的 5.11 倍。

数据来源:wind 2020年1月1日-2023年8月11日

《天工开物》的书名取自《尚书·皋陶谟》『天工人其代之』及《易·系辞》『开物成务』。天工指的自然力,开物则指的人工。在宋应星看来,包括天地万物在内的整个自然界,是靠自身的运动变化,所谓『天工』形成的。但是『人工』凭借技艺、工具和团队力量,往往能够做到『巧夺天工』。在雷达君看来,ETF 投资亦是如此。选择一家值得信赖的公司、一个值得信赖的团队仍然可以给投资者带来较好的体验,鹏华基金的量化团队正是如此。鹏华基金于 2009 年发行了首只指数基金,经过 13 年的发展积淀,历经多轮牛熊转换,已经形成分工协作、成熟稳定的十余人投研团队。目前共管理公募产品 52 只(不含联接基金),实现主动量化与被动指数、宽基与主题、A 股与港股、场内与场外的全覆盖。其中行业主题 36 只,宽基策略 6 只,港股指数 4 只,主动量化 6 只。截至 2023 年 6 月,量化团队管理各类资产规模超 560 亿元,其中公募基金的管理规模超 540 亿元。主要产品线中,权益 ETF 管理规模约 300 亿元,主动量化规模近 40 亿元。截至目前,量化团队合计 18 人,其中主动量化组 11 人,均毕业于清华、北大、芝加哥大学等国内外知名高校,具备物理学、数学、计算机及金融学等多元复合教育背景,并保持健康有序扩增态势。鹏华基金拥有业内领先的金融科技平台,提供数据、研究、展示、投资的全面支持。在公司的大力支持下,由高性能服务器构建强大计算集群用于开展数据处理、模型训练等生产和研究工作,按照规划未来每年平均将新增3台高性能服务器用以满足算力升级需求。在数据方面,不断拓展数据来源,目前已经具有较为全面的常规结构化数据、外购另类数据、自建爬虫引擎和文本数据、高频数据、自建数据等不同类型不同来源的数据。一直以来,鹏华基金都在追求卓越的路上不断前行,如今他们正凭借着优秀的投资能力、先进的金融科技平台以及专业、多元、协作高效的团队力量

先觉财经

先觉财经