先觉财经

先觉财经

今年以来,权益市场表现平淡,但不少『固收+』产品(按照wind分类定义,指权益资产占比不超30%的一级债基、二级债基、偏债混合基金)逆势走强。市场普遍认为,『固收+』产品表现亮眼的原因主要来自于两方面,一是,债券市场的牛市延续,二是在权益市场结构性行情中捕捉到了机会,例如抓住红利资产的上涨行情。

Choice 统计数据显示,截至 6 月底,今年以来全市场『固收+』产品平均回报为 1.55%。除了可转债基金,其他类型的『固收+』产品上半年均取得正收益,其中一级债基回报靠前,达 2.3%,二级债基、偏债混合和低仓位灵活配置产品上半年平均回报均在 1.5% 以上。

今年上半年,大约接近五成『固收+』产品跑赢了同期债券型基金指数的收益率。随着近期 A 股震荡走弱,截至 9 月 13 日,仍有约 4 成的『固收+』产品跑赢了同期债券型基金指数的收益率。在债券牛市背景下,部分优质『固收+』产品甚至还保持着跑赢债基的业绩。

不加红利,『固收+』也能跑赢债基

在今年A股整体震荡走弱的情况下,固收产品做出超额收益的难度越来越大。此时,『固收+』产品的『+』策略显得尤为重要。

Wind 数据显示,截至 6 月 30 日,债券型基金指数(885005.WI)的收益率为 2.07%。全市场 3229 余只『固收+』产品中,有 1486 只产品跑赢债券型基金指数,跑赢债券型基金指数的『固收+』产品占比 46.02%。

由于近期 A 股市场震荡走弱,跑赢债基指数的『固收+』产品进一步减少。Wind 数据显示,截至 9 月 13 日,债券型基金指数(885005.WI)今年以来的收益率为 2.06%。全市场成立于 2024 之前且有数据的 3104 只『固收+』产品中(不同份额分开统计),有 1340 只产品跑赢『固收+』债券型基金指数,跑赢债券型基金指数的『固收+』产品占比 43.17%。

整体而言,今年表现不错的『固收+』产品很多采取『债券+红利』的策略,即债券和一定比例的红利资产。在当前低利率环境和优质低风险资产稀缺的背景下,叠加货币政策的宽松,债券市场持续走牛。而高股息的红利资产与债券两者具有相似的特性,可以近似看成一类资产。

高股息策略通常涉及选择那些具有稳定现金流、良好盈利能力和较高分红比例的公司进行投资,以期在市场波动时提供一定的防御性,并在市场稳定时获取增长潜力。因高股息资产提供相对稳定的现金流和较低的波动性,成为『固收+』基金配置中的重要选择。

值得注意的是,也有部分『固收+』产品并没有显著高配红利资产,但依旧取得了不错的业绩。

以『天弘增益回报A』为例,基金半年报显示,其今年上半年回报为 4.76%,同期业绩比较基准收益率 2.42%。截至二季度末,『天弘增益回报』持有的债券和股票资产的比例分别为 81.17%、18.05%。其中债券资产以国债、金融债、以及高等级的企业债券为主。

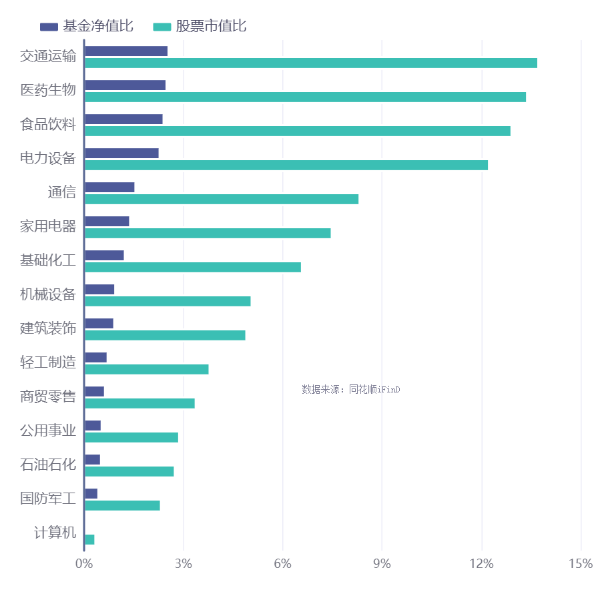

天弘增益回报2024年中报行业配置分布情况

今年上半年,『天弘增益回报』的股票仓位中,重仓了通信设备、医药商业、白色家电、调味发酵品、物流、化学纤维、基础建设、专用设备、饮料乳品、一般零售等行业的公司,并二季度大幅加仓了医药商业、白色家电、调味发酵品、化学纤维等行业的公司。尽管持仓的部分上市公司包含红利属性,但从整体持仓可以看到,基金经理构建组合的维度并不是从红利资产的角度进行配置的,而是从公司自身优秀的基本面出发进行选择。

基于经济循环逻辑,动态把握A股投资机会

『天弘增益回报』能够抓住红利资产的风口不得不提到其基金经理张馨元。张馨元曾任华泰证券策略首席研究员,其职业历程从策略研究起步,经历了政策解读和资金面研究,逐步深化对经济周期的理解,2023 年加入天弘基金。

张馨元的投资策略强调行业配置的重要性,尤其在市场不稳定时期,通过行业选择进行风险对冲和超额收益获取。其方法论中,行业配置是核心,结合财报分析、经济周期、产业链利润流转、宏观判断、流动性环境和国家政策等多因素进行综合考量。

在产品管理方面,张馨元目前负责的『天弘增益回报』和『天弘多利一年』的权益部分均采用积极的行业配置策略。『天弘增益回报』重点投资于运营性资产和一带一路相关资产,目前保持满仓运行;而『天弘多利一年』在持仓上与增益回报保持基本一致,但因为负债端更稳定会进行一些差异化投资,调仓频率相对较低。

张馨元认为,财务数据是公司研究和行业研究的根基,其习惯使用动态财务数据框架进行研究。此外,产业自身的周期、产业链利润流转、宏观环境都是张馨元行业配置框架的重要组成部分。

对于配置红利资产,张馨元称,并非是因为红利资产具备的价值风格属性,其选择红利资产最主要的原因是忠于自己的研究框架以及所选企业扎实的基本面。当自己的研究框架指向增配红利资产的时候,那么就应该做到知行合一,增配红利资产。

在组合管理方面,张馨元介绍,以其自身管理的『固收+』产品为例,这些产品投资采取的是专业分工、协作管理的模式。由专业委员会和宏观研究部负责整体的资产配置,债券部门负责债券,她本人则主要负责自己所管理产品的股票投资及产品的资产配置。个股层面上,张馨元采用直接选龙头公司、选择稀缺性公司以及依靠团队三方面来选股。

据悉,天弘『固收+』统筹拥有宏观研究团队、固收智能研究团队的固定收益研究部,拥有短债管理组、信用债管理组、利率商金管理组、固收特定策略组的固定收益部,拥有可转债、股票投研团队的混合资产部投研实力,并有信用研究部、权益投资部、行业研究部大力支持,团队目标清晰一致,合力效应突出。

4%预期收益陷入『真空』 部分投资者转战『固收+』

受权益市场表现影响,当下的『固收+』不再如 2021 年那般火热。

雷达君认为,『固收+』产品吸引力主要体现在能够提供相对稳定的收益和较低的风险水平。从本质上讲,『固收+』策略的核心价值在于其专业的资产配置能力。固收资产是『固收+』产品的基础,『+』策略才是『固收+』产品的灵魂所在。

熟悉固收投资的朋友们都知道,在低利率的市场环境中,仅依靠纯债券投资部分要想获得超额收益是极具挑战性的,很难实现与同类型产品拉开显著差异。为了跑赢固收产品,一部分投资者开始使用『固收+』产品来替代原本的纯固收产品。

近两年,尽管权益市场走弱,但在 4% 以上预期收益的理财陷入『真空』的情况下,部分原本投资固收产品的投资者开始将目光转向『固收+』产品。国金证券研报统计数据显示,今年上半年包含一级债基、二级债基、偏债混合型基金在内的『固收+』产品共发行 71 只,发行规模为 996.68 亿元。

在此背景下,绩优『固收+』基金经理管理的产品值得关注。